智通财经APP获悉,据港交所4月22日暴露,湖南明珠矿用化工科技股份有限公司(简称:明珠化工)向港交所主板提交上市恳求书,民银老本为独家保荐东谈主。

公司简介

招股书知道,明珠化工是一家行状于国表里阛阓的选矿药剂处理决议提供商,主要从事研发、坐蓐及销售浮选药剂,包括捕收剂、调遣剂及起泡剂。公司的居品主要用于贵金属和有色金属开采业务,提供高效、低毒性的药剂配方及无石灰浮选工艺,不详在提高精矿回收率的同期减少危急废料的产生。

由于每种药剂在浮选工艺中推崇著特有且互补的作用,客户每每将这些药剂看成组合决议一并采购,其中捕收剂每每占比最大,因为其在遴荐性靶向和回收有价矿物颗粒方面推崇中枢作用。在较小进度上,公司还通过提供全面的时间接济行状,携带部分客户优化居品使用,从而产生收入。

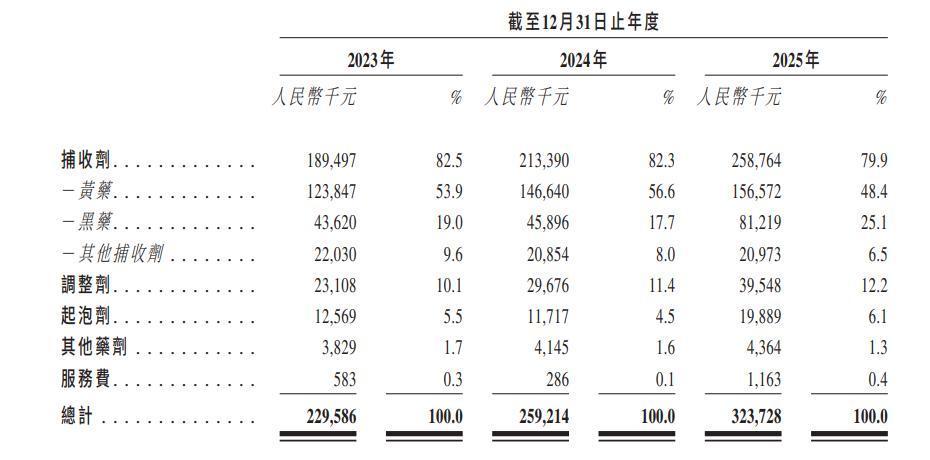

按商品或行状类型分手的收入明细如下:

阐述弗若斯特沙利文的贵寓,按2024年在中国境内包摄于浮选药剂居品销售的收入计,公司在中国浮选药剂企业中位居第二,阛阓份额为1.05%;同期,按2024年黄药类居品在中国境内的销售收入计,公司在中国黄药企业中名按序一,阛阓份额为15.57%。

矿业历来倚赖高毒性及对环境影响要紧的药剂,导致贪图者承受千里重的合规包袱,同期资源回收率往往无法达到理思水平。公司通过持续投资于专有研发径直支吾上述挑战,不绝耕作现存药剂配方的性能,同期开辟支吾复杂矿石问题(举例浮选成果低、遴荐性差,以及在复杂矿石要求下回收率扞拒定等)的处理决议。

在工业化、城镇化及动力持续转型以及新兴时间产业发展的推动下,环球对矿产资源的需求仍呈现出结构化和持续性特征。加速向清洁动力转型(包括电动汽车和储能的发展)以及东谈主工智能的跳跃和数据中心的成就已催生对关节矿物明确且不绝增长的需求,比如锂、铜、稀土元素及磷等。跟着上述矿种的开采活动加重,阛阓关于不详处理日益复杂的劣品位矿体,处理传统药剂痛点的专用浮选药剂的需求正在增长。

与此同期,主要采矿司法统率区日益严格的环境规章,正推动行业由传统高毒性药剂加速转向更环保的替代品。依托公司在复杂矿石选矿及低毒性药剂开辟方面的时间实力,以及宽绰环球15多个国度的弥远客户关系,公司可把合手阛阓对高性能、环保合规型浮选药剂处理决议不绝加多的需求。

财务贵寓

收入:

于2023年度、2024年度、2025年度,公司完了收入分别为约2.30亿元、2.59亿元、3.24亿元东谈主民币。

净利润:

于2023年度、2024年度、2025年度,公司录得年内利润及抽象收益总和分别为4398.9万元、4942.4万元、6659.6万元东谈主民币。

毛利率:

公司的举座总毛利率由2024年的27.9%加多至2025年的29.7%,主要归因于捕收剂毛利率由2024年的28.3%耕作至2025年的30.7%,原因是(i)公司的成本截至步调,举例向供应商预支款以换取优惠的采购价钱及(ii)几许高毛利居品带来的收入孝敬加多。

行业概览

2020年至2024年,中国浮选药剂阛阓范围由东谈主民币167亿元增长至东谈主民币198亿元,对应年复合增长率为4.3%。2025年至2029年,中国浮选药剂阛阓范围预测将由东谈主民币209亿元增长至东谈主民币265亿元,对应预测年复合增长率为6.2%。其中,2024年,氧化矿浮选药剂约为东谈主民币134亿元,硫化矿浮选药剂约为东谈主民币64亿元。按矿种分手,氧化矿浮选药剂约占阛阓总和的68%,硫化矿浮选药剂约占32%。

以前增长动能主要来自国内矿产资源开辟投资的持续加多,尤其是深部、复杂及劣品位矿体开辟比例耕作,这将推动药剂强度的提高,以完了回收率的改善。此外,在资源安全干系战术交流、矿业边界产能整合持续鼓吹以及高性能、环境友好型浮选药剂加速诈欺的共同作用下,阛阓需求有望进一步开释。举座来看,中国浮选药剂阛阓在预测期内有望保持隆重彭胀态势,并持续夯实其收入范围基础。

2020年至2024年,环球浮选药剂阛阓范围由东谈主民币507亿元增长至东谈主民币596亿元,对应年复合增长率为4.1%。2025年至2029年,环球浮选药剂阛阓范围预测将由东谈主民币627亿元增长至东谈主民币784亿元,对应预测年复合增长率为5.7%。预测更快的增长轨迹将受到以下成分推动:环球矿产资源开辟投资的持续高潮,复杂矿、劣品位矿选矿强度的提高,以及与更严格的环境和性能要求干系的药剂用量的加多。在预测期内,环球浮选药剂阛阓预测将保持隆重的增长势头,这主要收货于销量的增长以及向高价值、高性能配方的持续升级。

捕收剂是浮选药剂中的一类,主要用于遴荐性调控认识矿物的名义性质。其中枢作用在于增强矿物颗粒的疏水性,使其不详附着在气泡名义并随气泡上浮,从而在浮选经过中完了与脉石矿物的有用分离。

2020年至2024年,环球捕收剂阛阓范围由2020年的东谈主民币219.1亿元增长至2024年的东谈主民币258.8亿元,对应年复合增长率为4.2%。其中,黄药类阛阓范围由东谈主民币21.5亿元增长至东谈主民币25.6亿元,主要受其在硫化矿浮选中诈欺平日的撑持;黑药类由东谈主民币18.5亿元增长至东谈主民币21.9亿元,响应其在复杂多金属选矿中的安定需求。乙硫氮类和硫氨酯类分别由东谈主民币11.5亿元和东谈主民币8.2亿元增长至东谈主民币13.2亿元和东谈主民币9.5亿元,主要收货于其在细粒级浮选中较高的遴荐性上风。其他类别捕收剂亦保持稳步增长,2024年达到东谈主民币188.5亿元,体现出环球捕收剂配方体系持续多元化的发展趋势。

到2029年,环球捕收剂阛阓范围预测将达到东谈主民币350.3亿元,2025年至2029年的预测年复合增长率为6.3%。跟着环球矿石品位持续着落,预测阛阓增长将加速,这将推动药剂耗尽量的加多,并促进定制化、高性能捕收剂体系的平日接管。黄药类阛阓范围预测将达到东谈主民币35.4亿元,黑药类和乙硫氮类预测将增长至东谈主民币29.9亿元和东谈主民币17.3亿元;硫氨酯类预测将达到东谈主民币12.8亿元,受益于其在高遴荐性浮选场景中的诈欺拓展。其他捕收剂阛阓范围预测将增至东谈主民币255.0亿元,响应行业向环境友好型及特种捕收剂居品加速转型的趋势。总体来看,环球捕收剂阛阓将受益于药剂结构升级和环球选矿功课中浮选强度的提高。

2020年至2024年,中国捕收剂行业阛阓范围由2020年的东谈主民币63.7亿元增长至2024年的东谈主民币75.7亿元,对应年复合增长率为4.4%。在此时分,黄药类阛阓范围由东谈主民币7.9亿元增长至东谈主民币9.4亿元;黑药类由东谈主民币5.4亿元增长至东谈主民币6.5亿元;乙硫氮类由东谈主民币3.1亿元增长至东谈主民币3.6亿元;硫氨酯类由东谈主民币2.0亿元增长至东谈主民币2.3亿元,其他捕收剂由东谈主民币45.3亿元增长至东谈主民币53.9亿元。

到2029年,中国捕收剂行业阛阓范围预测将达到东谈主民币102.9亿元,2025年至2029年的年复合增长率为6.4%。在此时分,黄药类阛阓范围预测增长至东谈主民币13.0亿元,黑药类至东谈主民币8.8亿元,乙硫氮类至东谈主民币4.7亿元,硫氨酯类至东谈主民币3.1亿元,而其他捕收剂预测将增长至东谈主民币73.2亿元。

董事会贵寓

董事会将由七名董事构成,包括四名执行董事及三名沉静非执行董事。

股权架构

刁女士持有公司65.76%股份,刘达持有公司15.54%股份,黑子健持有公司4.80%股份,张晓峰持有公司3.50%股份,骆任持有公司1%股份。

中介团队

独家保荐东谈主:民银老本有限公司

举座配合东谈主:民银证券有限公司

公司的法律参谋人:干系香港法律:汉坤讼师事务通盘限法律职责联合;干系中法律解说律:北京市互市讼师事务所;干系好意思国制裁及出口不停法:HanKunLLP

独家保荐东谈主的法律参谋人:干系香港法律:赵不渝马国强讼师事务所;干系中法律解说律:竞天公诚讼师事务所

核数师及陈述管帐师:德勤•关黄陈方管帐师行

行业参谋人:弗若斯特沙利文(北京)参议有限公司上海分公司世博体育app下载